Система конвертов как способ ведения семейного бюджета

Продолжая тему экономии бюджета, хотим затронуть вопрос о системе, которая набирает всё большие обороты в семьях и которая становится весьма популярной. Это конвертная система. Но обо всём поподробнее.

Система денежных конвертов помогает осознанно относиться к своим доходам и расходам. Если раньше вы тратили всё под ноль и у вас абсолютно не оставалось ни рубля на момент получения следующей зарплаты, а хотелось всё-таки что-то накопить, присмотритесь к этому методу.

В чём суть системы конвертов

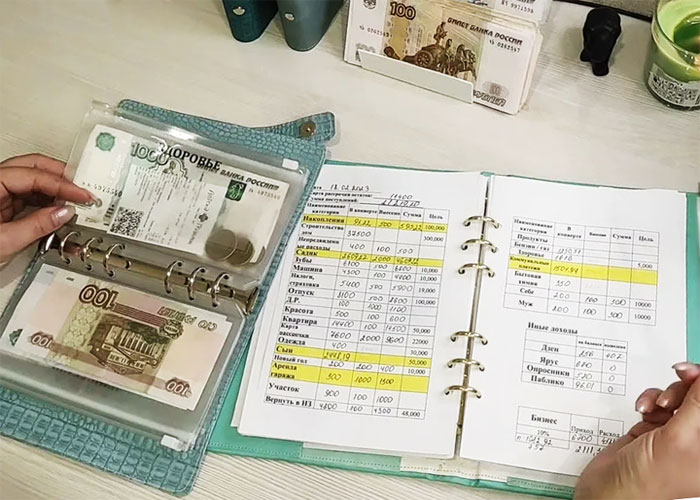

Система конвертов предполагает распределение всего бюджета по конвертам, которые определяют определенные категории. Так, один конверт = отдельная категория. Для распределения лучше использовать наличные деньги, однако, если вам удобнее пользоваться безналичкой, никто не запрещает, в таком случае распределение можно проводить в онлайн кабинете своего банка, там тоже предусмотрена возможность создания конвертов и отдельных счетов.

Главное правило системы конвертов – не перекладывать деньги из категории в категорию. Если финансы в конверте закончились, то траты в данной категории прекращаются, «занимать» из других конвертов нельзя. Конверты пополняются каждый месяц, т.е. распределение происходит при каждом получении доходов.

Итак, вам на счет поступила зарплата, вы должны её распределить по конвертам-категориям. Категории могут быть такого плана: обязательные платежи, продукты, отпуск, накопления и т.д. Со временем вы сами поймете, какие категории для вас необходимы. Кроме того, каждый конверт-категорию вы можете разбить на подкатегории. Например, обязательные платежи: квартплата, оплата интернета, оплата мобильной связи, оплата за сад и т.д.

Хорошим подспорьем для вас станет составление списков продуктов и покупок. Когда вы пойдете в магазин за продуктами, список поможет вам купить всё только самое необходимое, при этом купюры берите только из нужного в данном случае конверта, а вот всю сумму брать с собой не стоит – велик риск спустить всё. Чтобы траты распределить равномерно на месяц, делите сумму конверта на еду понедельно.

Если в какой-то из категорий платежей в конце месяца остались деньги, оставьте их на следующий месяц или пополните ими конверт накоплений. Кстати, ещё один лайфхак: всю мелочь, которая остается после похода в магазин, например, монетки номиналом 5 и 10 рублей, складывайте в баночку-копилку, по прошествии времени их можно будет обменять в банке на бумажные купюры или потратить на какие-то приятности. Такое же правило можно применить и в онлайн варианте, в конце дня «хвостик» с карты откладывайте на счет-копилку.

Ежедневно ведите записи, учитывая все расходы и остатки в конвертах, это поможет вам анализировать свои траты. В этом вам поможет таблица из нескольких колонок. Её можно вести как на компьютере, так и в тетради.

В конце месяца по своим записям вы увидите, в какой категории ушло денег запланированно или незапланированно, что можно было не приобретать, а что было обязательным приобретением. Ещё обязательно собирайте чеки, особенно это касается продуктов, так вы увидите, от каких продуктовых покупок можно было отказаться и не класть их в свою корзину.

Что необходимо для ведения бюджета в конвертах

В случае бюджета наличными деньгами, если вы только новичок в этом деле и не располагаете даже лишними 500 рублями, можно воспользоваться простым блокнотом, ручкой и скрепками. Каждый лист определите названием категории и прикрепляйте к нему скрепкой купюры. На листах ведите записи по расходам-доходам.

Но если вы можете себе позволить, то приобретите специальные байндеры или наборы для ведения бюджета. Как правило, такие наборы включают в себя сам байндер, прозрачные конверты с зип-замком для денег, стикеры для подписи категорий, готовые стикеры с названиями категорий. Выглядит это всё очень красиво и радует глаз. Приобрести такие наборы можно в специализированных онлайн-магазинах или на маркетплейсах, выбор огромный и на любой кошелек.

Кроме того, вы и сами сможете смастерить байндер и конверты, если увлекаетесь скрапбукингом или хенд-мейдом. Кстати, ведение бюджета по конвертной системе поможет развиваться вам как творческой личности. А возможно, вы даже сможете и зарабатывать на этом, наладив изготовление наборов для ведения бюджета по конвертной системе. Но это уже немного другая тема для разговора.

Если вы ведете платежи электронными деньгами и не пользуетесь наличкой, то для ведения бюджета особо ничего и не нужно больше.

Варианты конвертного метода

Система конвертов имеет несколько вариаций. Вы можете подобрать для себя то, что вам больше импонирует.

- Классический метод конвертов мы рассмотрели выше.

- Метод кувшинов аналогичен методу конвертов, только вместо конвертов используются ёмкости, например, баночки. Итак, берем 6 баночек и подписываем каждую:

- Необходимые траты. К таким тратам относятся платежи: ЖКХ, мобильная связь/интернет, одежда, питание, медицинские расходы и др.

- Счет финансовой свободы. Это, своего рода, ваш фонд. Финансы этой категории тратятся на инвестиции и составляют минимум 10% от бюджета.

- Образование. Деньги из этой категории идут на оплату репетиторов, обучения и тренингов.

- Резерв и счет будущих покупок. Это такая финансовая подушка, также деньги отсюда могут пойти на отпуск и крупные покупки.

- Развлечения. Категория приятных трат позволит вам не быть всё время в режиме жёсткой экономии и насладиться позитивными жизненными моментами.

- Подарки. Деньги из этой категории тратятся на подарки близким и родным.

- Метод 60-10-10-10-10 был предложен американцем Ричардом Дженкинсом. Предполагается разделение дохода на 5 частей.

- Текущие расходы – 60%. Это оплата за коммунальные услуги, питания, одежду и т.д.

- Пенсионные накопления – 10%.

- Долгосрочные покупки и выплаты – 10%. Накопления на машину, ипотеку, а также для выплаты долгов.

- Нерегулярные расходы – 10%. Деньги из этой категории расходуются на новый телевизор, на ремонт машины, на подарки близким и др.

- Развлечения – 10%.

Финансист считает, что если счета по долгам слишком велики, то на их погашение можно взять деньги из пенсионных накоплений.

- Метод 4-х конвертов придумал в 2008 году Макс Крайнов. Эта система предполагает такую схему. Из всего дохода 10-20% нужно отложить на вклады и крупные покупки, затем из оставшейся суммы вычитаем обязательные платежи, к которым относятся оплата кредитов, ЖКХ, мобильной связи, за сад и т.д. А всё, что осталось делим на конверты, равные количеству недель в месяц, и тратим их понедельно на все нужды: питание, развлечения, ремонт машины и т.д. Главное не превышать ту сумму, которая имеется в конверте, чтобы уложиться в рамки бюджета.

Попробуйте вести бюджет по системе конвертов и в конце месяца вы будете приятно удивлены, когда обнаружите хоть и небольшую, но всё же оставшуюся сумму.

Приятного вам бюджетоведения!

Автор: SvetlayaLSveta (специально для Calorizator.ru)

Копирование данной статьи целиком или частично запрещено.